Ainda que o custo dos equipamentos fotovoltaicos tenha caído significativamente nos últimos anos, o custo inicial de um sistema de geração própria ainda é elevado para o padrão da maioria dos brasileiros.

A aquisição de um sistema fotovoltaico à vista, se o consumidor possuir o capital necessário, é uma alternativa que deve ser considerada. Evitando os custos financeiros, como juros e taxas, o resultado do sistema fotovoltaico visto como investimento se maximiza. Logicamente, antes de se investir em um sistema fotovoltaico deve-se considerar outras oportunidades de investimento, identificando aquela que apresenta as características mais apropriadas ao perfil do investidor (taxa de retorno, tempo de retorno do investimento, capital mínimo necessário, etc). Para comparar o investimento em um sistema fotovoltaico com alternativas do mercado financeiro acesse: Energia fotovoltaica x Mercado financeiro: Onde investir meu dinheiro?

Para aqueles consumidores que possuem interesse em usufruir da energia de um sistema fotovoltaico mas não possuem o capital ou não desejam investir em um pagamento à vista, este artigo irá discutir as diferentes alternativas existentes de financiamento para energia solar, seja para residências, empresas ou, até mesmo, empreendimentos rurais.

Alternativas de financiamento de energia solar para residências

Empréstimo pessoal é outra alternativa de financiamento para energia solar. Essa alternativa, no entanto, depende diretamente do perfil e relacionamento do cliente com a instituição financeira que irá fornecer o empréstimo. Essa alternativa de financiamento apresenta como ponto positivo a facilidade de aprovação, por outro lado o ponto negativo são as elevadas taxas de juros adotadas no Brasil, variando de 3,66% a 6,17% ao mês nos seis maiores bancos do país (dados de Julho/ 2017 segundo Konkero).

Empréstimo consignado pode ser uma solução, especialmente para aposentados e funcionários públicos (quem trabalha com carteira assinada também pode acessar esse empréstimo, mas depende de convênio da empresa com a instituição fornecedora do crédito). Esse tipo de financiamento é caracterizado pela desconto das parcelas diretamente na folha. Dessa forma o banco reduz o risco de não receber e, consequentemente, os juros são menores em relação aos empréstimos pessoais, variando de 1,84% a 2,37% nos principais bancos do país (dados de Maio/ 2017 segundo Konkero).

Linhas de financiamento específicas aos poucos vem surgindo linhas de financiamento específicas para energia solar. O primeiro banco a oferecer essa linha foi o Santander, com o CDC Eficiência Energética de Equipamentos, onde é possível financiar seu sistema de energia solar em até 5 anos. Recentemente a BV financeira lançou, em parceria com o Portal Solar, uma nova linha de financiamento para energia solar, contando com taxas de 1,5% ao mês e prazos de até 5 anos (clique aqui para conhecer mais). Ambas as linhas são acessíveis tanto a pessoa física quanto a pessoa jurídica.

Além das linhas apresentadas a Sharenergy possui parceria com instituições financeiras e oferece financiamentos com taxas e prazos bastante competitivos para seus projetos. No orçamento do seu sistema já será apresentada uma simulação das condições de financiamento. Clique aqui e solicite sua cotação.Linhas de financiamento de imóvel para quem está construindo um imóvel, uma possibilidade interessante é englobar o sistema fotovoltaico no financiamento da obra. Alguns financiamentos já conhecidos, como o Construcard, oferecido pela Caixa Econômica Federal, permitem a aquisição de equipamentos fotovoltaicos. Os juros são próximos de 2,00 % ao mês, podendo variar em função do perfil do cliente.

Consórcio: uma outra forma de financiamento de bens bastante utilizada no Brasil é o consórcio. Para sistemas fotovoltaicos não podia ser diferente e existem linhas de consórcio específicas para financiar sistemas de energia solar. É o caso do Consórcio Nacional Solar, desenvolvido em uma parceria entre a Sices e a UNIFISA. Esta modalidade de financiamento apresenta como vantagem um menor custo financeiro em comparação com modelos tradicionais de financiamento. A principal desvantagem é o fato de o pagamento das parcelas (ou lances) inicia-se antes mesmo de se adquirir o sistema fotovoltaico.

Aluguel de cotas em uma comunidade solar é uma alternativa diferente, onde se pode usufruir da energia solar fotovoltaica, sem possuir efetivamente um sistema e sem fazer nenhum investimento. Neste modelo, já bastante difundido em outros países, você aluga uma fração de usina fotovoltaica instalada em uma região atendida pela mesma concessionária de energia elétrica do seu imóvel, usufruindo da energia gerada pela sua fração da planta. Neste modelo consegue-se em média uma economia de 10% a 20% nos gastos com energia elétrica. Para conhecer mais sobre esse modelo acesse o site da Sharenergy.

Alternativas de financiamento de energia solar para empresas

Linhas de financiamento específicas para empresas, além das linhas do Santander e da BV Financeira, já citadas no tópico anterior, existem outras alternativas de financiamento, algumas vezes mais atrativas do que as disponíveis para pessoas físicas. As linhas oferecidas pelo BNDES Finame apresentam alternativas com taxas bastante atrativas, partindo de 7% ao ano (TJLP), porém apresenta uma exigência de nacionalização dos equipamentos, o que encarece todo o sistema fotovoltaico. Antes de adquirir através de uma dessas linhas é importante analisar se a redução dos custos financeiros compensa este aumento no custo dos equipamentos.

Para quem atua na região da Sudene ( Região nordeste do Brasil e norte dos estados de Minas Gerais e Espírito Santo) o Banco do Nordeste apresenta uma linha de financiamento para energia solar bastante vantajosa, o FNE Sol. Essa linha apresenta taxas de juros partindo de 5,66% ao ano até 10,14%, além de até 1 ano de carência e 12 anos de prazo para o pagamento. Estas condições permitem que, muitas vezes, as parcelas sejam até mesmo inferiores à conta de luz atual do cliente.

O BDMG lançou no final de 2017 uma linha específica para financiar energia fotovoltaica para micro e pequenas empresas no estado de Minas Gerais. Essa linha apresenta taxas que variam de 1,19% a.m. até 1,5% a.m. para prazos entre 12 e 60 meses, financiando até 90% do valor do projeto.Outra alternativa de financiamento de sistemas de energia solar para empresas é o PROGER, oferecido pelo Banco do Brasil e Caixa Econômica Federal, que utiliza recursos do Fundo de Amparo ao Trabalhador (FAT) e oferecem prazos de até 72 meses com carência de até 12 meses, financiado até 80% do projeto. Os juros são de aproximadamente 8,00% ao ano.

Além das linhas citadas, os bancos podem oferecer condições diferenciadas dependendo do relacionamento com o cliente. Por isso não deixe de consultar diferentes instituições financeiras antes de fechar negócio.

Assim como apresentado para pessoas físicas, a Sharenergy possui parceria com instituições financeiras e pode oferecer financiamentos com taxas mais atrativas do que o mercado. Clique aqui e solicite sua cotação.O consórcio e o aluguel em comunidade solar apresentados no tópico “Alternativas de financiamento de energia solar para residências” também podem ser aplicados para empresas.

Alternativas de financiamento de energia solar para empreendimentos rurais

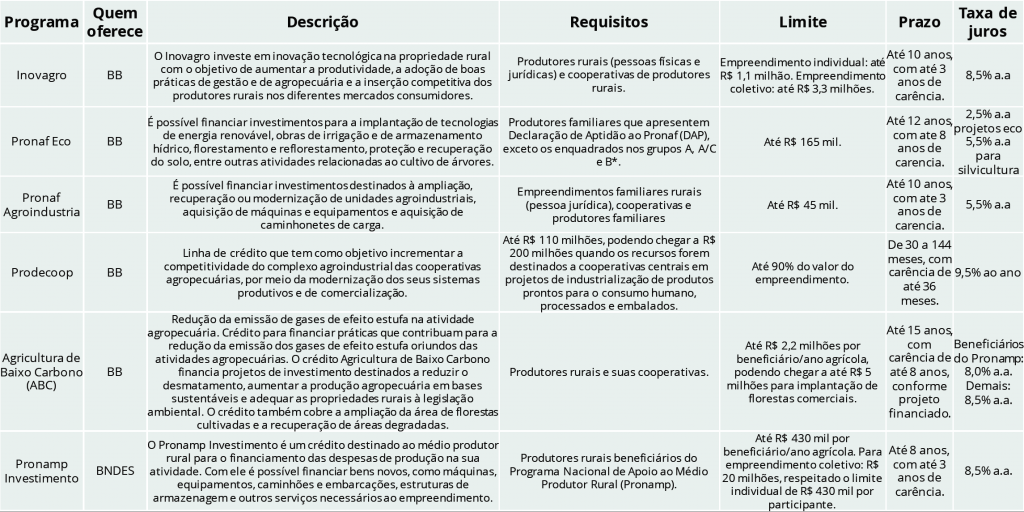

Os empreendimentos rurais apresentam algumas linhas com elevada atratividade. Por serem subsidiadas estas linhas possuem uma série de pré-requisitos e condições diferenciadas que são listadas na tabela a seguir:

Condição atual

Diante das modalidades de financiamento de energia solar apresentadas, observa-se que, quando as taxas de juros são atrativas, existem exigências que dificultam o acesso às linhas de crédito. Nota-se a necessidade de desenvolvimento de novas linhas, democratizando o acesso à energia solar. Somente assim será possível obter grande avanço na geração distribuída no Brasil.

Foto: Kate Ausburn under CC BY 2.0Assine nossa newsletter e fique por dentro das notícias sobre a energia solar!